G10: Actualización semanal de divisas

El dólar recupera su estatus de moneda refugio tras los bombardeos estadounidenses en Irán

Autores:

Matthew Ryan, CFA, Enrique Díaz-Álvarez, Roman Ziruk,

Michał Jóźwiak, Eduardo Moutinho y Diego Barnuevo.

23 de junio de 2025

El dólar recupera su estatus de moneda refugio tras los bombardeos estadounidenses en Irán.

La guerra entre Israel e Irán domina la evolución de las transacciones cambiarias tras la intervención de Estados Unidos, que durante el fin de semana bombardeó las instalaciones nucleares más importantes de Irán.

Head of Market Strategy matthew.ryan@ebury.com

Puntos destacados:

➢ Estados Unidos atacó instalaciones nucleares iraníes el fin de semana.

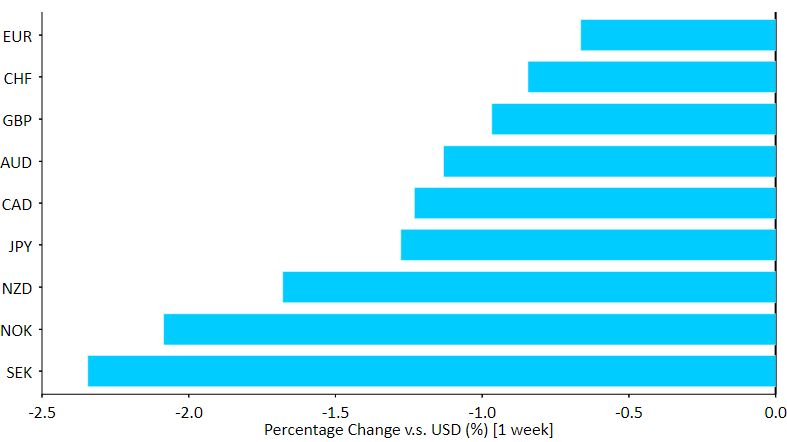

➢ El dólar estadounidense recupera su atractivo como moneda refugio y se aprecia frente a todas las demás monedas del G10.

➢ Los precios mundiales del petróleo siguen subiendo, impulsados por los temores sobre la oferta.

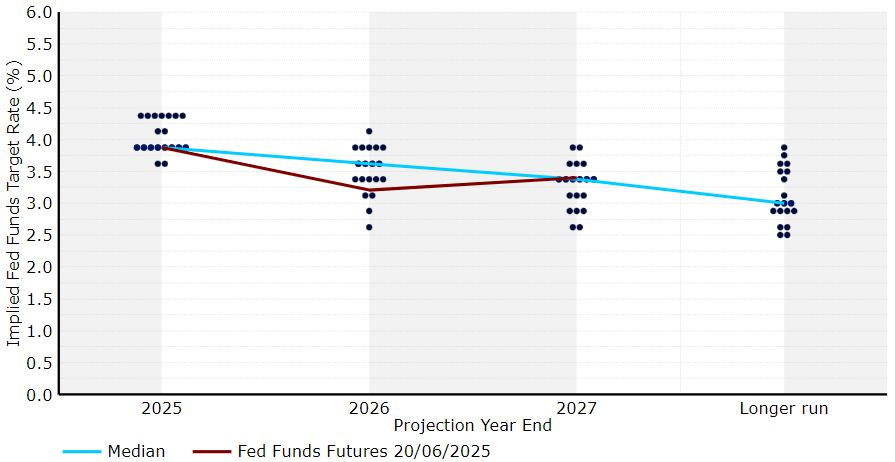

➢ El Comité Federal de Mercado Abierto (FOMC) mantiene las tasas y deja en el gráfico solo los dos recortes ya anticipados.

Los datos macroeconómicos, e incluso la reunión de la Reserva Federal, han desaparecido de los titulares, y hasta los últimos optimistas respecto a la evolución futura del dólar deben haberse tranquilizado al ver que la moneda estadounidense parece recuperar su estatus de refugio seguro en estos tiempos marcados por importantes tensiones geopolíticas. El dólar se apreció frente a todas las monedas importantes del mundo.

Las divisas de los mercados emergentes no tuvieron una semana especialmente negativa, y los contratos de futuros sobre acciones abrieron el domingo no muy lejos de los niveles con los que comenzaron la semana anterior, lo que indica que se trató principalmente de un movimiento relacionado con el dólar y que el apetito por el riesgo mantiene una resiliencia relativa frente al conflicto.

En circunstancias normales, esta semana se centraría en los indicadores PMI (índice de gestores de compras) de la actividad económica del lunes. Sin embargo, los datos económicos y las noticias políticas tendrán que competir con las novedades procedentes de Oriente Medio, especialmente sobre posibles represalias iraníes contra intereses estadounidenses. La reacción de los precios del petróleo será clave. Hasta ahora, los precios de los futuros del crudo han subido considerablemente, aunque de forma ordenada y hasta niveles manejables para las economías globales.

Figura 1: G10 – Monitor de rendimiento de divisas [frente al USD] (1 semana)

Fuente: Flujo de datos de LSEG: 23.06.2025

Estados unidos USD

Chief Economist

enrique.diaz@ebury.com

Aunque los datos macroeconómicos y la política monetaria ya no son el principal foco de atención del mercado, la semana pasada fue activa en ambos frentes. Los datos continúan sin pintar un panorama concluyente. El desempeño del mercado inmobiliario es especialmente débil, mientras que el mercado laboral sigue mostrando señales moderadas de debilitamiento de la demanda, reflejadas sobre todo en los datos semanales de solicitudes de subsidio por desempleo. Sin embargo, otros indicadores parecen resistir mejor, y el modelo GDPNow de la Reserva Federal de Atlanta actualmente indica una fuerte recuperación del crecimiento económico en EE.UU. en el segundo trimestre, hasta una tasa anualizada de aproximadamente 3,5%.

La Reserva Federal confirmó esta incertidumbre en su última reunión de política monetaria la semana pasada. La tasa de interés de referencia se mantuvo sin cambios, como se esperaba, aunque el FOMC adoptó un tono más favorable hacia el control de la inflación, en detrimento de nuevas subidas de tipos, en comparación con lo que se reflejaba en los precios del mercado. El presidente de la Fed, Jerome Powell, volvió a describir la economía y el mercado laboral de EE.UU. como “sólidos”, ignorando aparentemente los débiles datos del IPC de mayo.

No obstante, los recientes datos débiles sobre el empleo podrían llevar a algunos responsables de política a adelantar la fecha del próximo recorte de tasas. Sin embargo, en opinión de los autores, ninguna de estas dicotomías podrá resolverse hasta que se disponga al menos de otro conjunto de datos sobre salarios e inflación.

Figura 2: Gráfico de política monetaria del FOMC [junio 2025]

Fuente: Flujo de datos LSEG: 23.06.2025

Eurozona EUR

Chief Economist

enrique.diaz@ebury.com

Nada destacó la semana pasada en las noticias que recibimos sobre la situación económica y las políticas en la Zona Euro. A nivel económico, el desorden causado por los efectos de los esfuerzos realizados en el primer trimestre para exportar bienes hacia EE. UU., antes de la aplicación efectiva de los aranceles del presidente Trump, continuó. Por lo tanto, la evolución del EUR estuvo influenciada únicamente por eventos en otras partes del mundo, especialmente la guerra entre Israel e Irán, y sufrió, en general, por el aumento de los precios del petróleo y el estatus de Europa como importador de grandes cantidades de energía — mientras que EE. UU., en cambio, se ha convertido ahora en un próximo exportador de petróleo. Esta semana parece seguir la misma línea, con la moneda común abriendo la semana en valores más bajos a medida que los precios del petróleo continúan subiendo. La publicación el lunes de los indicadores PMI para junio es el principal evento de esta semana en la Zona Euro. El valor compuesto ha oscilado alrededor del nivel 50, que ha sido el punto límite entre contracción y expansión en los últimos meses, y los economistas esperan un ligero aumento esta semana.

REINO UNIDO GBP

Chief Economist

enrique.diaz@ebury.com

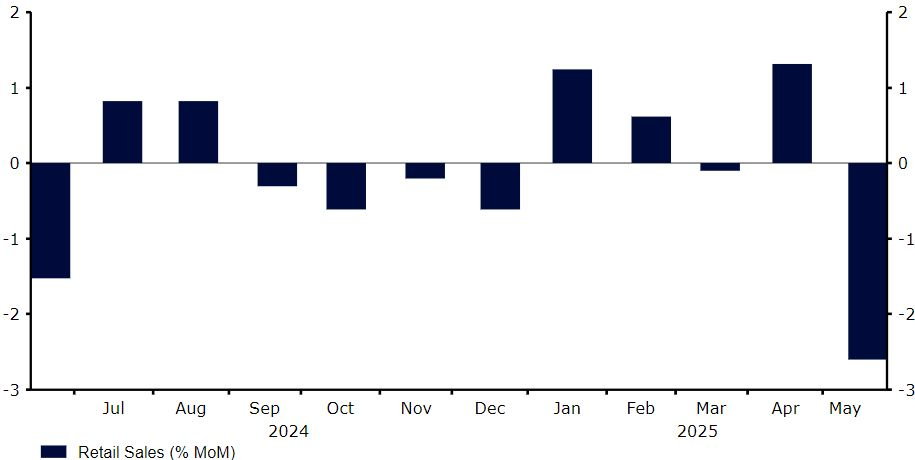

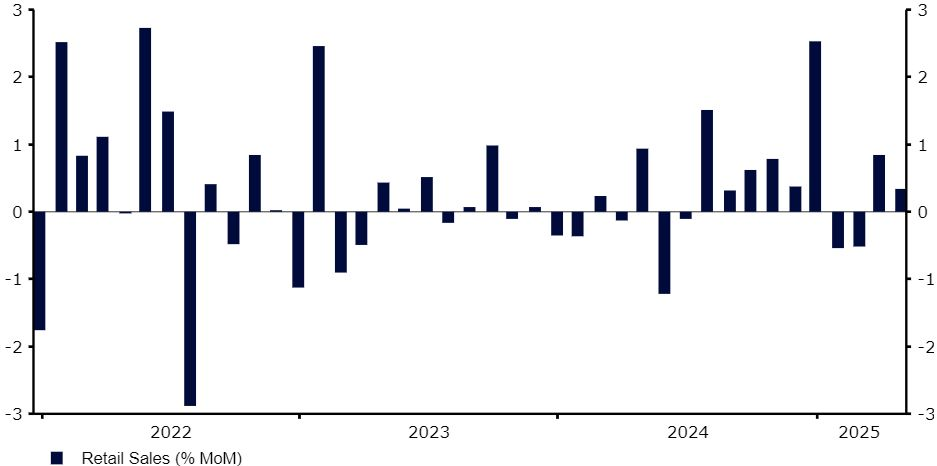

El camino deprimente en el que se encuadró el Reino Unido hace dos semanas continuó también la semana pasada. La inflación fue mayor de lo previsto, mientras que las ventas minoristas de mayo se desplomaron un 2,7 % respecto al mes anterior, superando nuevamente las expectativas, que ya eran negativas. Esta serie de datos estimados alimenta el pesimismo estancacionista y llega justo después de un mes en el que se reportó la mayor pérdida de empleos desde la pandemia. La semana pasada, el Banco de Inglaterra decidió mantener las tasas de interés sin cambios, como se esperaba, pero este resultado moderado de la votación (a pesar de que tres miembros expresaron opinión separada y votaron a favor de una reducción inmediata de las tasas) sugiere crecientes preocupaciones sobre las perspectivas de crecimiento y el desempeño del mercado laboral en el Reino Unido dentro del Comité de Política Monetaria (MPC). Sin embargo, la dirección futura respecto a las tasas de interés permaneció sin cambios, con los funcionarios afirmando nuevamente que cualquier posible reducción futura será tanto «gradual como prudente». Aunque este enfoque no garantiza que una reducción en agosto esté descartada, los mercados de swaps siguen reflejando en los precios de los instrumentos una nueva reducción de la tasa en la próxima reunión, es decir, en total, dos reducciones más para finales de año.

Figura 3: Ventas minoristas en el Reino Unido

Fuente: Flujo de datos LSEG: 23.06.2025

Japón JPY

Head of Market Strategy

matthew.ryan@ebury.com

El yen continuó perdiendo terreno frente al dólar la semana pasada, ya que los inversores prefirieron al dólar estadounidense como moneda refugio ante la escalada de tensiones geopolíticas en Oriente Medio. Las noticias nacionales publicadas la semana pasada trajeron tanto buenas como malas noticias para el yen. El Banco de Japón reafirmó su postura moderada tras su reunión de política monetaria de junio. Las tasas de interés se mantuvieron sin cambios y el banco anunció que comenzará a comprar bonos del gobierno japonés a un ritmo más lento a partir del próximo año fiscal. Las previsiones de inflación apuntan a una disminución hasta el 1,7% para el ejercicio fiscal de 2026, una cifra cómodamente alejada del 2%.

Sin embargo, los últimos datos de inflación han seguido sorprendiendo al alza (ambos indicadores principales del IPC aumentaron en mayo), mientras que los indicadores PMI publicados esta mañana señalan una recuperación económica decente en junio. En este contexto, el rendimiento poco convincente del yen resulta más bien desconcertante.

SUIZA CHF

Senior Market Analyst

roman.ziruk@ebury.com

La semana pasada, el franco suizo se mantuvo estable, aunque sin brillar tanto, a pesar de las crecientes tensiones en Oriente Medio. El jueves, la atención se centró en eventos internos, concretamente en la reducción por parte del Banco Nacional Suizo de la tasa de interés de política monetaria en otros 25 puntos básicos, tal como se esperaba. Así, la tasa principal alcanzó el 0 %, marcando un punto de inflexión en el panorama inflacionario de los últimos trimestres. La previsión del banco sobre la inflación fue revisada a la baja, especialmente para los años 2025 y 2026, cuando se espera que la inflación promedio sea del 0,2 % y 0,5 %, respectivamente. La pregunta que inquieta a los inversores es si veremos un retorno a tasas negativas en los próximos trimestres. Aunque el banco no descartó una caída por debajo de cero, de sus comunicaciones no se desprende un interés particular en tal escenario. Por ello, las expectativas del mercado sobre otra reducción de tasas se han moderado. Las perspectivas para las tasas de interés son inciertas. Por un lado, la inflación nos ha acostumbrado a sorpresas negativas. Por otro, la incertidumbre en torno al aumento de precios es considerable, y los recientes acontecimientos globales, como las tensiones entre Irán e Israel, aumentan los riesgos.

AUSTRALIA AUD

Head of Market Strategy

matthew.ryan@ebury.com

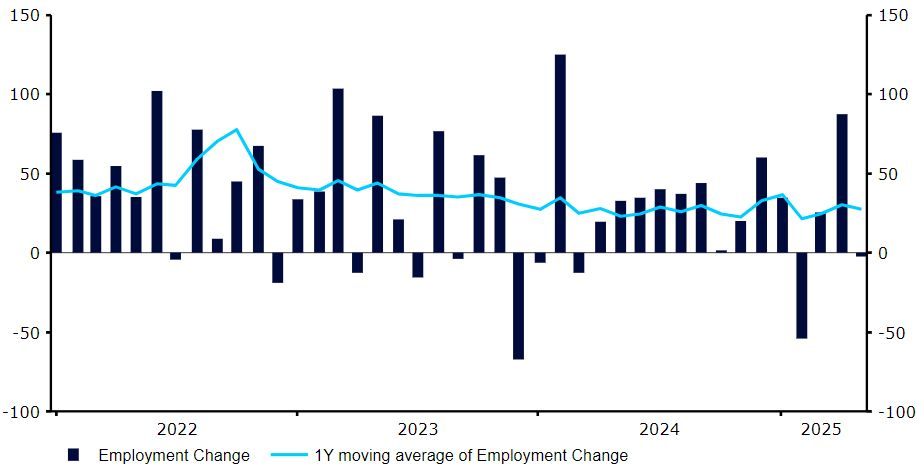

El dólar australiano volvió a caer hacia el nivel de 0,64, ya que los inversores huyen de activos de alto riesgo debido a las crecientes preocupaciones sobre la situación geopolítica en Oriente Medio. El informe del mercado laboral de mayo, publicado la semana pasada, no fue nada alentador, reflejando señales alarmantes de desaceleración económica, lo que aumentó las expectativas de una nueva reducción de tasas por parte del Banco Central de Australia en su próxima reunión de política monetaria en julio. En mayo, se destruyeron 2.500 empleos netos en la economía, contrariando la expectativa de un aumento de 25.000. La tasa de desempleo se mantuvo estable en 4,1 %. Con base en estos datos, consideramos que la adopción de una nueva reducción en la reunión del RBA del 8 de julio está casi garantizada, con el mercado asignando actualmente una probabilidad de aproximadamente el 80 % a una baja próxima. Esta semana no se esperan datos económicos importantes en Australia, aunque los inversores estarán atentos a los datos mensuales de inflación que se publicarán el miércoles. Si estos datos nos sorprenden negativamente, probablemente reforzarán el argumento del RBA para reducir las tasas.

Figura 4: Evolución del empleo en Australia (2022 – 2025)

Fuente: Flujo de datos LSEG: 23.06.2025

NUEVA ZELANDA NZD

Market Analyst

eduardo.moutinho@ebury.com

El dólar neozelandés se depreció más de un 1% frente al dólar estadounidense la semana pasada, a pesar de una recuperación de la actividad económica que impulsó el crecimiento del PIB hasta el 0,8% en el primer trimestre, tras otro aumento del 0,5% en los últimos tres meses de 2024. Los mercados reaccionaron poco o nada, probablemente porque las expectativas sobre la evolución de los tipos de interés ya estaban reflejadas en las acciones de política monetaria del RBNZ, que cuenta con un margen limitado para nuevas reducciones, y dado que los mercados solo han descontado una reducción adicional de tipos antes de fin de año.

El calendario económico de esta semana parece tranquilo en Nueva Zelanda. Como resultado, la situación geopolítica probablemente acaparará la atención. Últimamente, las crecientes tensiones en Oriente Medio han afectado a las divisas del G10 con mayor riesgo, especialmente a las de los antipodas, que son vulnerables tanto a las presiones inflacionistas provocadas por el aumento de los precios del petróleo como al impacto negativo sobre el crecimiento económico.

CANADA CAD

Market Analyst

eduardo.moutinho@ebury.com

La semana pasada, que resultó bastante ajetreada en Canadá, no logró impulsar al dólar canadiense, que perdió gran parte de la apreciación obtenida desde principios de junio frente a un dólar estadounidense más fuerte. Para empezar, la reunión del G7, organizada por el primer ministro canadiense Mark Carney, no logró avanzar en las negociaciones comerciales, a pesar de su afirmación de que Estados Unidos aceptó llegar a un acuerdo en un plazo de 30 días.

Además, el gobernador del Banco de Canadá, Tiff Macklem, moderó las expectativas de recortes de tasas de interés, afirmando que la inflación fue más alta de lo previsto. Por último, los datos de ventas minoristas de abril, publicados el viernes, mostraron un crecimiento por debajo de lo esperado, del 0,3% (frente al 0,4% anterior), mientras que los datos preliminares de mayo señalaron una caída del 1,1% en este sector.

Dadas las dudas en torno a los aranceles y el clima de incertidumbre que afecta la percepción tanto del entorno empresarial como del consumidor, los datos económicos se han vuelto cada vez más volátiles, dificultando la labor del Banco de Canadá. Dicho esto, la próxima reunión de la institución, en julio, cuando también se publicará el Informe Trimestral de Política Monetaria, podría brindar la oportunidad para retomar los recortes de tasas. La cifra de inflación que se publicará el martes puede resultar crucial, ya que si los datos siguen siendo negativos, se podría abrir la puerta a una reducción ya el próximo mes; sin embargo, los analistas consideran que lo más probable es que el Banco Central posponga esta decisión al menos hasta septiembre.

Figura 5: Ventas minoristas en Canadá (2022–2025)

Fuente: Flujo de datos de LSEG: 23.06.2025

SUECIA SEK

Market Analyst

michal.jozwiak@ebury.com

Según lo previsto, el Riksbank volvió a recortar las tasas de interés la semana pasada hasta el 2 %, situándose por debajo del punto medio del rango revisado del banco para la tasa neutral (1,5–3 %). De este modo, la política monetaria entra en lo que se denomina un “territorio expansivo”, como resultado de un crecimiento económico más lento y una inflación a la baja. Tal como señaló el gobernador Erik Thedéen, ni la inflación ni los salarios, ni tampoco la corona sueca, representan riesgos para las perspectivas de la tasa de interés.

Dicho esto, la trayectoria actualizada de la tasa sugiere solo una probabilidad de aproximadamente el 50 % de un nuevo recorte en la segunda mitad del año, bajo el supuesto de que la economía continúe creciendo moderadamente y de que la corona se aprecie. En el frente cambiario, el banco observó que las perspectivas para la corona eran menos optimistas que en marzo, aunque sigue previendo una ligera apreciación de la moneda.

El gobernador Thedéen describió a la corona como una moneda “impulsada por los flujos”, con la última gran venta de activos estadounidenses y la entrada de capitales al mercado sueco teniendo, en general, efectos beneficiosos. Esto pone de relieve cierta susceptibilidad de la corona a las variaciones en la percepción global del riesgo, percepción que se vio afectada por el aumento de las tensiones en Oriente Medio la semana pasada, lo que llevó a la moneda a posicionarse en la parte inferior del panel de divisas.

NORUEGA NOK

Market Analyst

michal.jozwiak@ebury.com

Tras una pausa sorprendente en su reunión de marzo, la semana pasada el Norges Bank volvió a recortar las tasas de interés por primera vez desde diciembre de 2023. Esta decisión puso en entredicho, en cierta medida, la credibilidad del banco, ya que en sus comunicaciones recientes había muy pocas señales de que un recorte fuera inminente en junio.

Los argumentos del banco para esta reducción fueron el descenso de la inflación subyacente y la caída de los precios a nivel internacional. Sin embargo, es importante destacar que el repunte inflacionario de marzo, que fue una razón importante para mantener las tasas en sus niveles actuales, resultó ser solo un fenómeno transitorio, según la gobernadora Ida Wolden Bache.

Impulsada por el creciente optimismo en torno a la inflación, la trayectoria prevista de la tasa de interés fue revisada a la baja en el Informe de Política Monetaria (MPR), lo que indica que probablemente se implementarán uno o incluso dos recortes adicionales antes de fin de año, probablemente en septiembre y/o diciembre. Al mismo tiempo, el rango estimado para la tasa neutral se elevó a 2,25–3,5 % (desde 2–3 %), lo que sugiere que el margen para nuevos estímulos es bastante limitado.

La sorpresa en política monetaria y la aversión al riesgo inducida por las acciones de EE. UU. en Oriente Medio eclipsaron el aumento de los precios del petróleo la semana pasada. Sin embargo, el conflicto entre Israel e Irán sigue siendo un factor clave para la corona noruega, una moneda fuertemente influenciada por los precios de las materias primas.

CHINA CNY

Senior Market Analyst

roman.ziruk@ebury.com

La notable estabilidad del tipo de cambio USD/CNY que hemos observado en los últimos meses no puede pasarse por alto, y esta tendencia continuó también la semana pasada. La autoridad reguladora de divisas de China, SAFE, reiteró su compromiso con esta estabilidad.

Los indicadores económicos de China muestran una perspectiva mixta, aunque en general positiva. Algunas iniciativas, como el programa de incentivos tipo “plan renove” para diversos productos, están impulsando visiblemente la demanda, lo que podría conducir a la adopción de medidas similares adicionales con el fin de alcanzar el objetivo de crecimiento del 5 % del gobierno.

Sin embargo, las crecientes tensiones entre Irán e Israel podrían perturbar el suministro de petróleo, lo cual representa un motivo de preocupación para Asia, ya que casi la mitad de las importaciones de crudo de China provienen de Oriente Medio y aproximadamente el 45 % de estas transitan por el Estrecho de Ormuz.

EBURY

Aripa de Este, Calle Nicolae Titulescu 4-8

America House Offices, Piso 5, Bucarest 011141

+40 31 630 1144 | info@ebury.ro | ebury.ro

La información contenida en este documento es solo para fines informativos. No representa asesoramiento financiero ni otras recomendaciones, tiene carácter general y no está destinada a un beneficiario específico. Antes de utilizar esta información para cualquier propósito, se recomienda solicitar asesoramiento independiente. Ebury no se responsabiliza por las consecuencias de cualquier acción emprendida basada en la información contenida en el informe.

Ebury Partners Belgium NV es una empresa autorizada y regulada por el Banco Nacional de Bélgica (BNB) como institución de pago autorizada. Ebury Partners UK Ltd es una empresa autorizada y regulada por la Autoridad de Conducta Financiera (FCA) del Reino Unido como institución emisora de dinero electrónico. Número de referencia: 900797.

© Copyright 2009-2025